Bűnre csábít, de összességében nem nyújt az eddigieknél több lehetőséget adóeltitkolásra, vagyonkimentésre a hamarosan igénybe vehető bizalmi vagyonkezelés.

Kitartónak tűnik a következő négy évre is felhatalmazást kapó Orbán-kormány abban, hogy hazaédesgesse a magyarok külföldre vitt százmilliárdjait. Az ezt célzó intézkedéssorozat legújabb állomása a bizalmi vagyonkezelés intézménye, amelyet Magyarországon először a március 15-étől hatályos új Ptk. tett lehetővé. A rendszer elsősorban az angolszász hagyományokra épülő úgynevezett trust szisztémát követi (lásd Mintaszerűen című írásunkat), ám a magyar regulák – a Fidesz–KDNP tempós törvényalkotása során immár megszokottan – helyenként felületesekre sikeredtek, így a játékszabályok pontos kialakítása ezúttal is a bíróságokra vár.

A konstrukció lényege, hogy a bármilyen vagyonnal (készpénz, betét, értékpapír, ingatlan, üzletrész, műkincs) bíró megbízó, vagyis a vagyonrendelő maximum 50 évre átengedi javai tulajdonjogát a bizalmi vagyonkezelőnek, aki az ő előzetes instrukciói alapján, ám a szerződés tartama alatt a saját belátása szerint dönt annak sorsáról. A megbízó nemcsak a vagyonkezelés elveit, a kockázatvállalás mértékét határozhatja meg előre, hanem azt is, hogy kik a vagyon kedvezményezettjei, s azok mikor, mekkora összegű és milyen típusú juttatásban részesülnek (a kedvezményezett maga a vagyonos megbízó is lehet). Jóllehet a tőke gondos forgatásáért az azzal sajátjaként rendelkező bizalmi vagyonkezelő felel, a megbízó a lejárat előtt is felmondhatja vagy módosíthatja a szerződést, például megváltoztatva az iránymutatásait. Menet közben azonban, a szerződéses feltételek átalakítása nélkül, nem utasíthatja a vagyonkezelőt, még akkor sem, ha vesztésre áll.

A tulajdonjogról és a folyamatos beleszólás lehetőségéről lemondó bizalmi vagyonkezelési megbízást a magyarok eddig csak külföldi vagyonforgatóknak – jellemzően offshore cégeknek – adhattak; hogy milyen nagyságrendben éltek a lehetőséggel, azt nem tudni. Az új szabályok ellenzői attól tartanak, hogy a bizalmi vagyonkezelés afféle „strómantörvény” lesz, amely megkönnyíti a Simon Gábor módjára százmilliókkal trükköző politikusoknak, hogy afrikai útlevél beszerzése nélkül is legálisan mentsék ki a vagyonukat. Szó sincs róla – tiltakozik Kalocsai Zsolt, az RSM DTM adótanácsadó cég vezérigazgatója –, a bizalmi vagyonkezelés nem egyenlő a vagyon elrejtésével, és nem feltétlenül biztosít adóelőnyt a kedvezményezetteknek, akik juttatásaik után az adótörvények alapján fizetnek. Mint mondja, a vagyon útja követhető a különféle nyilvántartásokból, például egy ingatlan tulajdoni lapján vagy a cégkivonaton. Arról nem beszélve, hogy az Európai Unió egyik pénzmosás elleni friss irányelve alapján két éven belül az összes tagállamnak törvénybe kell iktatnia, hogy minden 25 százalék feletti tényleges vagyoni részesedést kötelező bejelenteni egy erre kijelölt hatóságnak, s ez az időlegesen átengedett vagyonelemekre is érvényes lesz. De mivel a különféle jogszabályokat ezúttal sem sikerült összehangolni egymással, nem egyértelmű például az, vajon a politikusoknak fel kell-e tüntetniük vagyonnyilatkozataikban a bizalmi vagyonkezelésbe adott javakat. Abból kiindulva, hogy eddig sem jeleskedtek a nyilatkozat pontos kitöltésében, feltehető, hogy a bizalmi vagyonkezeléssel tovább csökken a bevallások hitelessége.

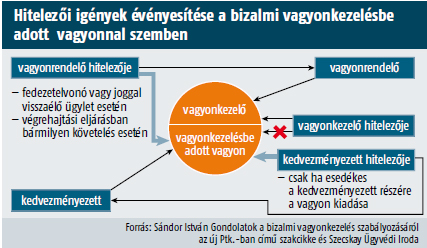

Látszólagos menekülőutat villant fel a bizalmi vagyonkezelés az új Ptk. szerint az általuk okozott károkért a magánvagyonukkal is felelőssé tehető cégvezetők számára, ám a helyzet itt sem egyértelmű. A Ptk.-ban az áll, hogy a bizalmi vagyonkezelésbe adott javakból csak akkor követelhetnek a megbízó hitelezői, ha a vagyonrendelő eleve fedezetelvonó szándékkal adta ki a kezéből a vagyont – magyarázza Németh Sándor, a Szecskay Ügyvédi Iroda partnere. E szabályt azonban máris felpuhították, tágra nyitva a kaput a másik oldal, a hitelezők esetleges túlkapásainak: a vagyonrendelővel szemben végrehajtási eljárást indító, s a pénzükhöz más módon hozzá nem jutó hitelezők egyoldalúan felmondhatják a vagyonkezelői szerződést. Szakértők szerint ez megkérdőjelezi az egész rendszer létjogosultságát. A kedvezményezettek hitelezői viszont csak akkor követelhetnek a bizalmi vagyonkezelésben lévő javakból, amikor azok kiadása esedékes.

|

Mintaszerűen A bizalmi vagyonkezelés eredetije a több évszázada működő angol trust rendszer. Az erről – jellemzően határozott időre – kötött szerződést a szigetországban az e szisztémával teljesen ki nem játszható örökösödési adó enyhítésére is használják. A vagyonrendelő az elkülönített tulajdoni hányadot megvédheti attól is, hogy azt a házastársak esetleges válása során szét kelljen apróznia. Rendszeresen alkalmazzák fogyatékkal élő rokonok, leszármazottak hosszú távú gondozására is – ilyenkor az utóbbiak a kedvezményezettek, akik rendszeres juttatást kapnak a kezelésre adott javakból, illetve azok hozadékából. Mivel a kedvezményezett gyermek nem rendelkezik a pénzzel, hanem előre meghatározott ütemben és feltételekkel részesedik belőle, kivédhető az a kockázat, hogy elherdálja a tandíjra szánt összeget. |

Pedig a bizalmi vagyonkezelés intézménye számos praktikus célt szolgál. Kitűnő módszer például a menedzserek ösztönzésére, ha meghatározott sikermutatók teljesülése esetén a cég bizalmi vagyonkezelője juttat nekik az eredményből. Lehetővé teszi a vagyon egyben tartását akkor, ha mondjuk a cégtulajdonos apa gyermekei nem akarják továbbvinni az üzletet, és félő, hogy elherdálnák azt. Hasonló logika mentén gondoskodhatnak a szülők felnőtté váló gyermekeik borsos tandíjáról, első lakásvásárlásáról, vagy „áttervezhetik” a Ptk. általános örökösödési szabályait. A bizalmi vagyonkezelésbe adott vagyon ugyanis nem része a hagyatéki eljárásnak, azt a lejáratkor – az örökösöket megelőzve – a kedvezményezettek kapják meg.

Máig nem tudni azonban, mikortól indulhat el a bizalmi vagyonkezelés – nem jelölték ugyanis még ki azt a hatóságot, amely az erre aspirálók bonyolult, külön törvényben szabályozott engedélyeztetését levezényli majd (vélhetően az MNB lesz). Bizalmi vagyonkezelő rt, kft vagy fióktelep lehet, amelynek folyamatosan legalább 70 millió forintos saját tőkét és a kezelt vagyon 20 százalékára rúgó (minimum 70 milliós, maximum 1,5 milliárdos) pénzügyi biztosítékot kell felmutatnia. A vagyonkezelőnek a magyar cégtörténetben eddig páratlan struktúrában, minden egyes szerződést önálló adószám alatt és önálló számviteli egységként (cég a cégben alapon) kell nyilvántartania, mivel senkinek a vagyona nem keveredhet másokéval. A rábízott vagyont szakszerűen és óvatosan köteles kezelni, nem hozhat olyan hazardírozó döntéseket, amelyek nagyobb valószínűséggel fogyasztják, mintsem gyarapítanák a javakat. Utóbbiak forgatását profikra, brókercégekre, privátbanki részlegekre is átruházhatja.

A HVG értesülései szerint több pénzintézet, tanácsadó cég és ügyvédi iroda áll a startvonalon, várva, hogy bizalmi vagyonkezelőt alapíthasson. Az Erste Bank privátbanki ügyfelei például – mondta el a HVG-nek Kállay András, az üzletág vezetője – máris érdeklődnek az új szolgáltatás iránt, például különféle családi élethelyzetek megoldására. Ugyanakkor nem tudtak még átlépni azon a magyar befektető számára szokatlan érzelmi dilemmán, hogy ideig-óráig le kell mondaniuk a vagyonuk tulajdonjogáról.

GYENIS ÁGNES

A cikk a HVG 2014/16. lapszámában (66-67. oldal) jelent meg.